副業だけで、成果を出すには時間がかかる。

だからこそ私は、少額からできる投資も取り入れるようにしました。

特に「不動産投資型クラウドファンディング」は、1万円から始められて運用期間や利回りもあらかじめ提示されるので、取り組みやすいと感じています。

今回は、私が実際に利用した クラウドバンク と クリアル について、初心者目線で比較をまとめました。

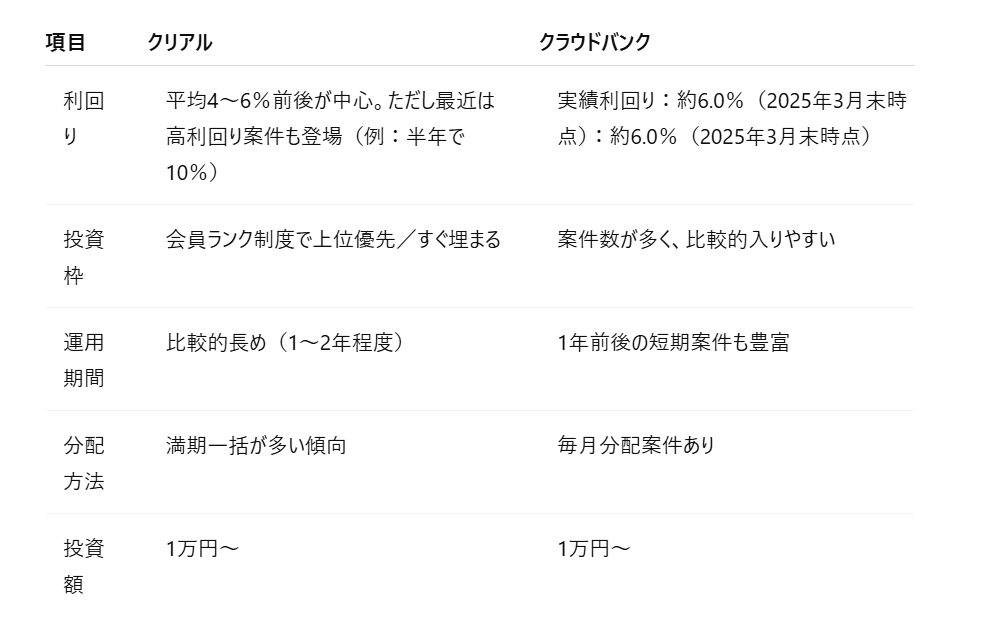

クリアルの現状

数年前までは投資しやすかったクリアルですが、最近は「会員ランク制度」が導入され、運用資金の少ない投資家は投資しにくくなっています。

ランクが高い人が優先して投資できる仕組みになったため、“ビギナー”ランクの私は、かなり不利になってしまいました。

たとえば、利回り6.5%という魅力的な案件でも、クリック合戦に敗れて投資できないことが続いています。

利回りは高いけれど、「投資したいのに投資できない」というのが現状です。

クラウドバンクの現状

一方、クラウドバンクは案件数が比較的多く、投資枠に入りやすい印象です。

運用期間も1年前後と比較的短めの案件が多く、毎月分配があるものを選ぶと「お金に働いてもらっている感覚」を得やすいのも魅力でした。

最近は平均利回りが6%を超えており、安定した実績も安心材料になっています。投資初心者の私にとっては、ストレスなく投資できる点が特にありがたいです。

※利回りについては案件ごとに異なりますが、初心者の私は実際の入金ペース(分配金)でリアルさを感じやすかったクラウドバンクが合っていました。

クリアルとクラウドバンクの比較

※本記事の比較は私の体験をもとにまとめたものです。案件の条件や利回りは変動するため、最新情報は公式サイトをご確認ください。

結論

どちらも「1万円から始められる」という点では初心者にとって敷居が低い投資先です。

ただし、投資できなければ銀行に預けているのと同じ。

今の私には、案件数が多く比較しながら投資できるクラウドバンクの方が合っていると感じています。

投資は増やすためだけでなく、「お金とどう付き合っていくか」を考えるきっかけにもなります。

小さな一歩でも未来の選択肢を広げてくれる。

そんな体験が、誰かの参考になればうれしいです。

「まずは小さく、でもリアルに体感してみたい」という方は、 クラウドバンクからのスタートがおすすめです。

▶クラウドバンクを始めてみる

よくある質問(Q&A)

Q. クラウドファンディング投資は元本割れのリスクがありますか?

A. あります。どちらのサービスも「元本保証」ではないので、運用状況によっては損失が出る可能性があります。ただ、過去の実績を見るとクラウドバンクもクリアルも元本割れの事例は限定的です。最終的には自己責任での判断が必要です。

Q. NISAやiDeCoとの違いは?

A. NISAやiDeCoは「毎月定額で積み立てるスタイル」が多く、長期的な資産形成に向いています。一方クラファン投資は「案件ごとにスポット投資できる」ため、柔軟に金額を決められるのが特徴です。毎月の引き落としが負担に感じる方でも取り組みやすいと感じました。

Q. どちらから始めるのがおすすめですか?

A. 投資枠に入れないと意味がないので、私は「まずはクラウドバンク」から始めるのが安心だと思います。案件の数が多く、投資体験を積みやすいのが魅力です。そのうえで、余裕があればクリアルもチェックしてみるのが良いと思います。

コメント